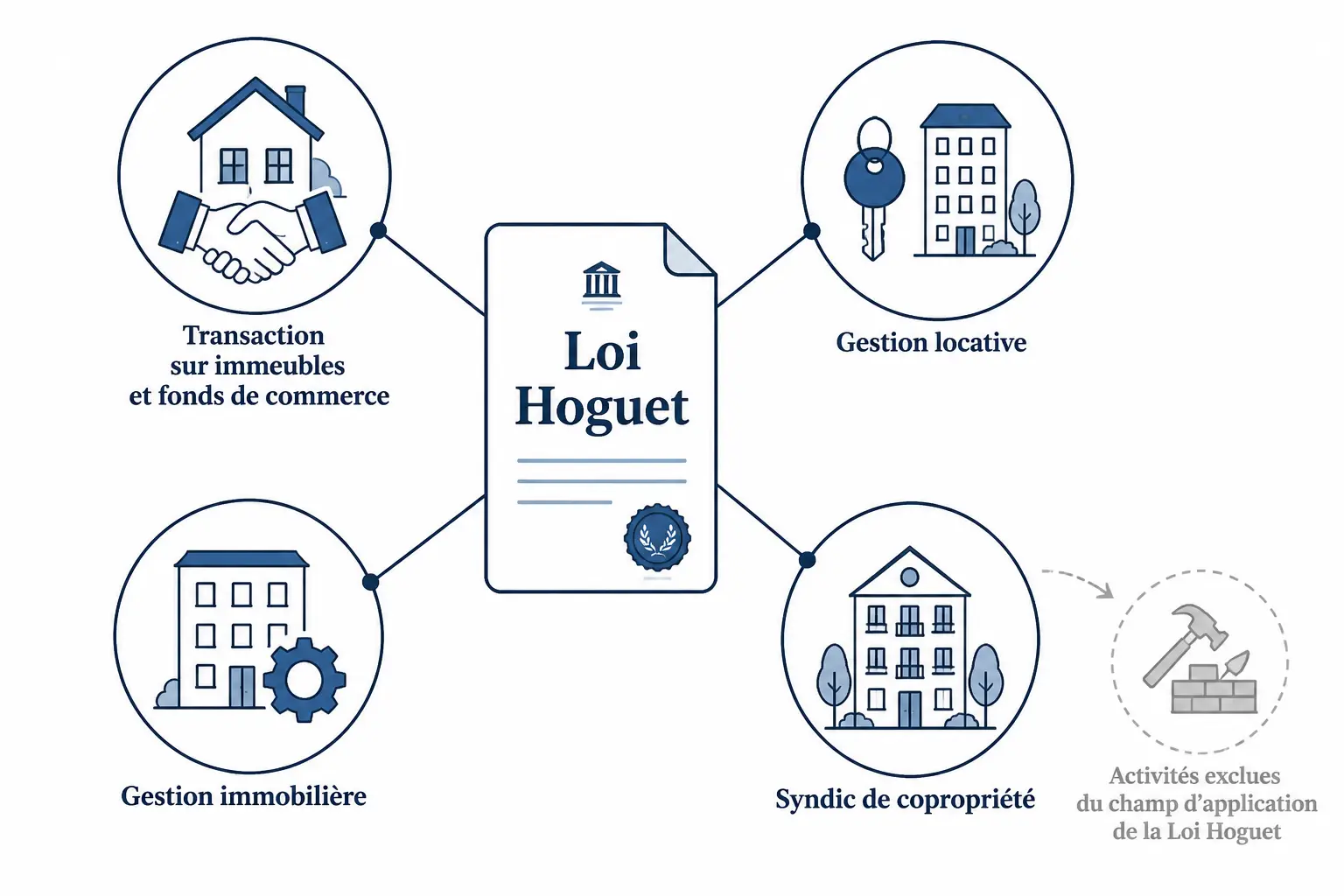

- La loi Hoguet encadre les activités immobilières exercées pour autrui : transaction, location, gestion et syndic.

- Un mandat écrit préalable est obligatoire pour percevoir une rémunération ou une commission.

- La carte professionnelle doit correspondre à l’activité exercée : T, G ou S selon le métier.

- La garantie financière et l’assurance RCP sont indispensables dès qu’un professionnel détient ou gère des fonds.

- Les honoraires doivent être clairement affichés et transparents pour le client, en agence comme en ligne.

- Le non-respect des règles peut entraîner nullité du mandat, perte de commission et sanctions.

Entre un bien à vendre, un bail à gérer et des fonds parfois confiés à un intermédiaire, le cadre juridique ne laisse pas beaucoup de place à l’à-peu-près. La loi Hoguet organise précisément ce terrain, avec des règles sur le mandat, la carte professionnelle, les garanties et la rémunération. Vous vous demandez ce qui s’applique vraiment à une agence, à un gestionnaire ou à un syndic ? La réponse tient souvent à une idée simple : qui intervient pour autrui, sur quel acte, et avec quelles preuves ?

Loi Hoguet : définition, objectif et textes de référence

La loi du 2 janvier 1970 pose un cadre ancien, mais toujours central, pour les activités d’intermédiation immobilière. Elle vise à protéger le client dans des opérations qui engagent fortement, comme la vente, la location, la gestion ou le syndic.

Une loi née pour encadrer l’intermédiation immobilière

La loi Hoguet ne concerne pas seulement l’agent immobilier au sens courant. Elle vise toute personne qui prête son concours, à titre habituel, à des opérations portant sur les biens d’autrui, avec un objectif clair : éviter les intermédiaires improvisés et les pratiques opaques.

Le texte cherche aussi à moraliser la profession immobilière. Il encadre la rémunération, les conditions d’exercice et la détention éventuelle de fonds. Sans ce socle, le mandat, les honoraires et la conservation des dépôts deviennent vite des points de friction.

Concrètement, le client doit pouvoir savoir à qui il confie son bien, son argent ou sa signature. C’est là que tout se joue : une opération immobilière n’est pas une simple mise en relation, mais un enchaînement d’actes qui peut engager le vendeur, le bailleur ou la copropriété sur plusieurs années.

Le décret de 1972 et l’article 6, deux repères à connaître

Le décret du 20 juillet 1972 précise les conditions d’application de la loi. Il détaille les mentions obligatoires, les formalités, les modèles de pratique et plusieurs règles de fonctionnement qui rendent le texte concret pour l’agence immobilière comme pour l’administrateur de biens.

L’article 6 est souvent le point de départ du raisonnement. Il pose un principe net : pas de rémunération sans mandat écrit préalable, établi dans les formes prévues. Pas de mandat régulier, pas d’honoraires sécurisés.

Ce point n’est pas théorique. Un manquement peut fragiliser la commission, exposer le professionnel à une contestation et compliquer le dossier du client. La logique est simple : le cadre protège les deux parties, mais il devient vite exigeant dès qu’un document manque.

Quelles activités immobilières entrent vraiment dans son champ d’application ?

Le périmètre est plus large qu’on ne le croit souvent. La loi du 2 janvier 1970 ne vise pas uniquement la vitrine d’une agence de quartier, mais plusieurs formes d’intermédiation et de gestion qui obéissent à des obligations légales précises.

Transaction, location, gestion et syndic : les cas clairement visés

La première famille d’activités concerne la vente immobilière et la transaction immobilière. L’agent immobilier qui met en relation vendeur et acquéreur entre dans le champ de la loi dès lors qu’il agit de manière habituelle pour le compte d’autrui.

La loi vise aussi la location immobilière et la gestion locative. Un administrateur de biens, un gestionnaire qui encaisse les loyers, régularise les charges ou organise les travaux pour le compte d’un bailleur n’est pas dans la même situation qu’un simple diffuseur d’annonce.

Le syndic de copropriété est lui aussi concerné, puisque sa mission porte sur la gestion collective d’immeubles appartenant à plusieurs copropriétaires. Ici, l’enjeu est double : administrer un bien commun et sécuriser des flux financiers qui ne lui appartiennent pas.

| Activité | Exemple de mission | Soumise à la loi Hoguet |

|---|---|---|

| Transaction immobilière | Recherche d’un acquéreur, négociation, rédaction du compromis | Oui |

| Location immobilière | Mise en relation bailleur-locataire, signature du bail | Oui |

| Gestion locative | Encaissement des loyers, relances, travaux courants | Oui |

| Syndic de copropriété | Gestion de la copropriété, appels de fonds, assemblées | Oui |

Marchand de listes et autres intermédiaires : pas seulement l’agence de quartier

Le marchand de listes entre aussi dans le radar du texte lorsqu’il vend un fichier de biens ou prétend fournir un service d’intermédiation réelle. Le nom commercial compte peu, au fond. Ce qui compte, c’est la nature effective de l’activité exercée.

Même logique pour certaines structures multi-activités. Une société peut cumuler plusieurs missions, mais chacune doit rester couverte par les autorisations adaptées et les conditions d’exercice correspondantes. Un intitulé rassurant ne suffit jamais.

Le sujet devient sensible dès qu’il y a fonds détenus ou séquestre. Dès lors qu’un professionnel reçoit un dépôt de garantie, des loyers ou une somme affectée à une opération, les exigences de traçabilité et de garantie montent d’un cran.

Les activités exclues ou traitées autrement : où s’arrête le périmètre

La loi ne vise pas une personne qui agit pour son propre bien. Un propriétaire qui vend lui-même son appartement n’est pas un intermédiaire immobilier, puisqu’il agit pour son compte. La frontière paraît simple, mais elle est décisive.

Certains professionnels interviennent aussi dans l’immobilier sans relever de ce régime pour tout. Le notaire, par exemple, agit dans son cadre propre, avec des règles spécifiques. D’autres acteurs se limitent à relayer une annonce sans négocier ni conclure l’opération.

Carte professionnelle, garanties et conditions d’exercice : le socle obligatoire

Une agence autorisée ne se repère pas seulement à son enseigne. Elle doit pouvoir justifier d’une carte, d’une assurance et, dans certains cas, d’une garantie financière. C’est ce socle qui permet au client de distinguer un professionnel de l’immobilier régulier d’un intervenant insuffisamment déclaré.

Cartes T, G et S : à quoi correspondent-elles en pratique

La carte T concerne les transactions sur immeubles et fonds de commerce. Elle couvre la vente, l’achat et, selon les cas, certaines opérations de recherche ou de négociation liées à la cession. C’est la carte la plus connue du grand public.

La carte G vise la gestion immobilière, donc la gestion locative et l’administration de biens. La carte S correspond au syndic de copropriété, avec des missions précises sur la vie de l’immeuble et les décisions collectives.

Une même structure peut cumuler plusieurs activités si elle détient les cartes correspondantes. Le bon réflexe est simple : vérifier que la carte annoncée colle bien au service proposé. Une vente n’exige pas la même habilitation qu’une gestion de lots ou qu’un mandat de syndic.

| Carte professionnelle | Activité principale | Exemples concrets |

|---|---|---|

| Carte T | Transaction immobilière | Vente d’un appartement, d’une maison, d’un local |

| Carte G | Gestion immobilière | Encaissement des loyers, gestion de bail, suivi de travaux |

| Carte S | Syndic de copropriété | Assemblée générale, budget de copropriété, appels de fonds |

Obtention et renouvellement auprès de la CCI : aptitude, moralité, formation

La CCI est l’interlocuteur central pour la délivrance et le renouvellement de la carte professionnelle. Le dossier repose sur des critères d’aptitude professionnelle, d’honorabilité et de conformité administrative. On ne s’improvise pas agent immobilier du jour au lendemain.

L’aptitude peut venir d’un diplôme ou d’une expérience suffisante, selon les cas prévus par les textes. La moralité professionnelle est également examinée, avec des règles qui évitent de confier des opérations sensibles à des personnes frappées d’incompatibilités ou d’interdictions.

Le renouvellement s’inscrit aussi dans la durée, avec la formation continue devenue un repère normal pour les professions immobilières. La carte n’est pas un acquis figé. Pourquoi un tel encadrement ? Parce que les règles de vente, de gestion et d’information ont évolué, et que le professionnel doit rester à jour.

Garantie financière et assurance RCP : quand elles sont indispensables

La garantie financière devient indispensable lorsque le professionnel détient des fonds pour le compte d’un client. C’est le cas pour un dépôt de garantie, un séquestre, des loyers encaissés pour un bailleur ou des sommes gérées dans une copropriété.

L’assurance RCP, ou responsabilité civile professionnelle, couvre les fautes commises dans l’exercice de l’activité. Une erreur de rédaction, une omission d’information ou une mauvaise exécution d’un mandat peuvent alors relever de cette protection.

Ces deux mécanismes jouent un rôle de confiance. Le client ne se contente pas d’un discours commercial, il doit pouvoir s’appuyer sur des garanties réelles si un incident survient. Dans une agence immobilière, cette différence compte vite.

Mandat écrit, honoraires et transparence : ce qui encadre la rémunération

C’est souvent ici que la relation se tend. Quand un professionnel peut-il être payé ? Dans quel cadre ? Et avec quel degré de transparence sur les honoraires d’agence ? La loi Hoguet répond à ces questions de façon assez stricte.

Le mandat écrit et le registre des mandats : la base juridique de l’intervention

L’article 6 impose un mandat écrit préalable avant toute rémunération ou commission. Sans ce document, la rémunération de l’agent immobilier devient fragile, voire impossible à réclamer si les formalités prévues ne sont pas respectées.

Le mandat peut prendre plusieurs formes, mais il doit toujours être rédigé avant l’intervention rémunérée. Il doit mentionner les parties, la mission confiée, la durée, les conditions de rémunération et les biens concernés. Le registre des mandats assure ensuite la traçabilité de l’opération.

Cette logique protège le client contre les interventions floues et les commissions surprises. Une vente conclue ne suffit pas à régulariser un mandat défaillant. C’est parfois contre-intuitif, mais le droit immobilier aime les preuves avant les résultats.

Mandat simple, exclusif ou semi-exclusif : trois logiques à comparer

Le mandat simple laisse au vendeur la possibilité de confier le bien à plusieurs agences ou de vendre par lui-même. Il offre de la souplesse, mais demande une bonne coordination pour éviter les doublons et les annonces concurrentes.

Le mandat exclusif confie l’opération à une seule agence immobilière. En contrepartie, le professionnel concentre ses efforts sur le bien, pilote les visites et cadre plus nettement la négociation. Le vendeur, lui, renonce à multiplier les canaux.

Le mandat semi-exclusif se situe entre les deux. Il réserve une partie de la commercialisation à un seul professionnel tout en laissant au vendeur une marge de vente directe. Le bon choix dépend du bien, du marché local et du degré d’implication attendu.

| Type de mandat | Liberté du vendeur | Diffusion du bien | Effet pratique |

|---|---|---|---|

| Mandat simple | Forte | Large, souvent multiple | Souplesse, mais coordination plus délicate |

| Mandat exclusif | Faible | Centralisée | Pilotage plus cohérent |

| Mandat semi-exclusif | Intermédiaire | Encadrée | Compromis entre souplesse et engagement |

Affichage du barème et information du client : la transparence n’est pas accessoire

Les honoraires d’agence doivent être affichés clairement, en agence et en ligne lorsque l’activité est présentée sur internet. Le barème des honoraires n’est pas un détail administratif. Il participe directement à la protection du consommateur et à la comparaison entre professionnels.

Le client doit comprendre qui paie, à quel moment et selon quel calcul. La transparence en agence suppose une cohérence entre le mandat, les annonces, le barème affiché et la somme réellement due à la fin de l’opération. Une présentation ambiguë crée vite un litige.

Dans les faits, les professionnels sérieux évitent les zones grises. Le lecteur qui prépare une vente immobilière ou une location immobilière gagne à vérifier la formulation du mandat, la mention des frais et la manière dont la rémunération de l’agent immobilier est présentée.

Sanctions et évolutions récentes : comment lire le cadre actuel sans se tromper

Une règle immobilière n’a de portée réelle que si elle est suivie d’effets. En matière de loi Hoguet, les sanctions peuvent être civiles, pénales ou administratives, et les textes récents ont surtout renforcé les exigences de clarté et de professionnalisation.

Sanctions civiles, pénales et financières : ce que le non-respect peut coûter

Le premier risque est souvent civil. Une nullité du mandat ou l’impossibilité de percevoir une commission peuvent tomber si les formalités n’ont pas été respectées. Pour le professionnel, la sanction financière peut être immédiate.

Les manquements plus graves exposent aussi à des sanctions pénales ou administratives. Exercer sans carte professionnelle, détenir des fonds sans garantie, ou intervenir sans mandat régulier peut avoir des conséquences sérieuses. Le non-respect de la loi Hoguet n’est pas un simple défaut de forme.

La jurisprudence rappelle régulièrement que le formalisme protège la relation contractuelle. Le message est assez clair : un mandat mal rédigé, une carte inadaptée ou une absence de transparence peuvent faire tomber le droit à rémunération, même si la transaction aboutit.

Loi Alur et loi Élan : ce qui a été renforcé ou clarifié

La loi Alur a renforcé plusieurs exigences, notamment sur la formation continue, l’information du client et la lisibilité des pratiques professionnelles. La loi Élan a, de son côté, précisé certains usages et modernisé plusieurs volets de l’activité immobilière.

Ces textes ne remplacent pas le socle de 1970. Ils l’actualisent. Ils rendent les obligations plus lisibles pour le client et plus structurées pour le professionnel, notamment sur la gestion, l’information préalable et la conformité documentaire.

Pour un particulier, le contrôle reste assez simple. Vérifiez la carte professionnelle, le mandat écrit, le registre des mandats, le barème affiché, puis la présence d’une garantie financière et d’une assurance RCP quand l’activité les exige. Le reste suit souvent assez vite.

Faire le bon choix

La loi Hoguet ne sert pas seulement à encadrer les agents immobiliers, elle organise toute la chaîne de l’intermédiation immobilière, de la transaction à la gestion. Pour vous, le réflexe utile est de regarder trois choses : la carte, le mandat et la transparence des honoraires. Si ces points tiennent, le cadre est déjà beaucoup plus solide. Et quand ils vacillent, mieux vaut ralentir avant de signer.

Foire aux questions

La loi Hoguet s’applique-t-elle à toutes les activités immobilières ?

Non, elle vise surtout les activités d’intermédiation exercées pour autrui, comme la transaction, la location, la gestion locative et le syndic de copropriété. Un propriétaire qui vend son propre bien n’entre pas dans ce cadre, car il agit pour son compte et non comme intermédiaire.

Quelle est la loi qui encadre l’activité de l’agent immobilier ?

L’activité de l’agent immobilier est principalement encadrée par la loi Hoguet du 2 janvier 1970, complétée par son décret d’application de 1972. Ce socle fixe les règles de carte professionnelle, de mandat, de garantie financière et de rémunération.

Pourquoi un mandat écrit est-il indispensable avant toute commission ?

Parce que la loi Hoguet conditionne le droit à rémunération à l’existence d’un mandat signé avant l’intervention du professionnel. Sans ce document, la commission peut être contestée, même si la vente ou la location aboutit.

Quels sont les trois grands types de mandats immobiliers ?

On distingue le mandat simple, le mandat exclusif et le mandat semi-exclusif. Le premier laisse le vendeur libre de travailler avec plusieurs agences, le second réserve le bien à une seule, et le troisième combine une exclusivité encadrée avec une possibilité de vente directe.

Comment vérifier qu’une agence respecte bien la loi Hoguet ?

Le plus simple est de contrôler la carte professionnelle, le mandat écrit, le barème des honoraires et, si des fonds sont manipulés, la garantie financière et l’assurance RCP. Si l’un de ces éléments manque ou paraît incohérent, le cadre juridique devient plus fragile.